En la planificación financiera, especialmente para la jubilación, es crucial comprender las Distribuciones Mínimas Requeridas (RMDs). Las RMDs son una parte esencial de las cuentas de jubilación, como las cuentas IRA o 401(k), y están diseñadas para asegurarse de que los ahorros se utilicen durante la vida del titular de la cuenta. Este artículo desglosa qué son las RMDs, por qué son importantes y cómo se calculan, así como las posibles consecuencias de no cumplir con estas obligaciones.

A medida que las personas alcanzan la jubilación, gestionar adecuadamente los ahorros acumulados se vuelve vital. Las RMDs garantizan que las cuentas de jubilación no solo se mantengan como un refugio fiscal interminable, sino que también proporcionen un flujo de ingresos regular. Entender este proceso es clave para evitar sanciones y maximizar el uso de los fondos acumulados.

A través de este artículo, abordaremos los aspectos fundamentales de las RMDs, incluyendo su existencia, cuándo comienzan y cómo se calculan. Conocer esta información puede ayudar a los jubilados a planificar con eficacia su futuro financiero.

¿Qué son las Distribuciones Mínimas Requeridas (RMDs)?

Las Distribuciones Mínimas Requeridas, comúnmente conocidas como RMDs, son la cantidad mínima que una persona debe retirar de su cuenta de jubilación, como un plan 401(k) o una IRA, una vez que alcanza cierta edad. Estas retiros son obligatorios y se basan en el saldo de la cuenta al final del año anterior y en la esperanza de vida del titular de la cuenta. La ley exige que los titulares comiencen a tomar estas distribuciones para evitar que los fondos permanezcan en un ambiente libre de impuestos indefinidamente.

En los Estados Unidos, las RMDs generalmente deben comenzar a partir de los 72 años, aunque si una persona sigue trabajando, puede ser elegible para retrasar la RMD de su plan 401(k) hasta que se retire. Esto se hizo para incentivar a las personas a que comiencen a usar su dinero acumulado durante la jubilación, asegurando así que paguen impuestos sobre esos fondos a lo largo del tiempo.

No retirar la cantidad mínima requerida puede llevar a sanciones fiscales severas. Por lo tanto, es fundamental que los jubilados comprendan cómo funcionan las RMDs, cómo se calculan y cuándo deben comenzar a evitar problemas con la IRS.

¿Por qué existen las RMDs?

Las RMDs fueron introducidas por el gobierno con el propósito de asegurar que los fondos en cuentas de jubilación se utilicen durante la vida de los beneficiarios. Desde el punto de vista fiscal, estas distribuciones aseguran que el gobierno pueda recaudar impuestos sobre las ganancias de inversión acumuladas en estas cuentas, ya que el dinero depositado en cuentas de jubilación, como las IRA y 401(k), a menudo se deposita antes de los impuestos.

Además, las RMDs están diseñadas para fomentar un enfoque responsable de la planificación financiera de los jubilados. Sin estas distribuciones obligatorias, muchos individuos podrían optar por no retirar dinero de sus cuentas de jubilación, lo que podría perjudicar sus finanzas una vez que se agoten otros recursos.

¿Cuándo comienzan las RMDs?

Las RMDs deben comenzar en la fecha límite establecida por la ley. Generalmente, los titulares de cuentas deben empezar a retirar dinero de sus cuentas de jubilación a más tardar el 1 de abril del año siguiente al año en el que cumplen 72 años. Esta es una regla básica, pero hay excepciones, especialmente para aquellos que continúan trabajando.

Si una persona sigue empleada y no tiene un plan de jubilación a través de su trabajo, puede tener la opción de retrasar la RMD de su respuesta 401(k) hasta que se retire permanentemente. Sin embargo, deben tener en cuenta que los RMDs de IRA no pueden ser retrasados independientemente del estado de empleo.

Por tanto, es esencial hacer un seguimiento de las fechas y reglas sobre las RMDs para cumplir con las obligaciones fiscales y evitar sanciones económicas.

- Cumplir con la fecha límite para startar las RMDs es crucial.

Recuerda que, si no puedes completar la RMD a tiempo, hay fuertes sanciones que generalmente equivalen al 50% de la RMD requerida que no se ha retirado.

¿Cómo se calculan las RMDs?

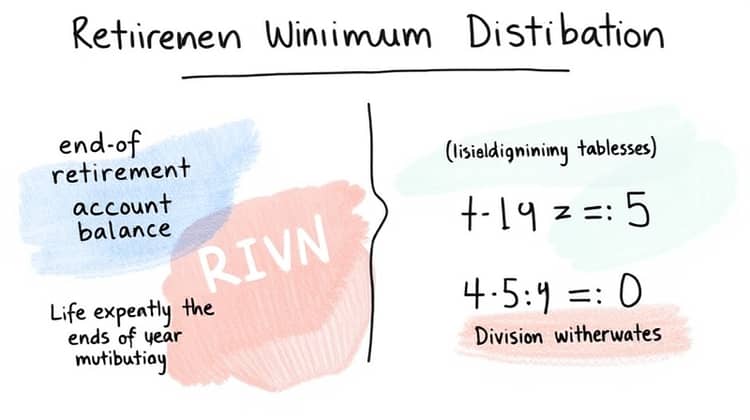

Calcular las RMDs puede parecer complicado, pero en realidad sigue un proceso relativamente simple. Primero, necesitas saber el saldo de tu cuenta de jubilación al final del año anterior. Esta cifra es crucial, ya que la RMD se basa en ella.

Una vez que tengas el saldo, el siguiente paso es determinar tu expectativa de vida. El IRS proporciona tablas de vida que los titulares de cuentas pueden consultar para ver la esperanza de vida asignada a su edad. Esta tabla tiene en cuenta que las personas están viviendo más tiempo y ajusta la cantidad que debes retirar.

Para calcular la RMD real, divides el saldo de tu cuenta por el factor de expectativa de vida que corresponde a tu edad. El resultado de esta operación es la cantidad mínima que debes retirar de tus cuentas de jubilación cada año.

Es importante señalar que la cifra no es necesariamente lo que necesitarás para vivir; es simplemente la cantidad mínima requerida, que puedes ajustar según tus necesidades financieras.

- Un error común es confundir el saldo de múltiples cuentas de jubilación, pero cada cuenta debe calcularse por separado.

Siempre es recomendable consultar con un asesor financiero para asegurar que se cumplen las regulaciones y se optimiza la planificación de los retiros.

¿Qué sucede si no tomo la RMD?

No tomar la RMD puede tener consecuencias graves. Si no realizas la distribución mínima requerida, el IRS considerará que no cumpliste con las normativas fiscales. En consecuencia, enfrentarás una penalización de hasta el 50% de la cantidad que debiste haber retirado, lo que puede ser una pérdida significativa de dinero.

Además de la sanción monetaria, no cumplir con las RMD también puede complicar tu situación fiscal en el futuro. Los fondos que no se retiran pueden acumularse y resultar más problemáticos desde el punto de vista impositivo cuando finalmente decidas retirar dinero, impidiendo que planifiques eficazmente tu jubilación. Esto puede terminar creando problemas financieros adicionales a medida que envejeces y dependes más de tus ahorros.

Conclusión

Comprender las Distribuciones Mínimas Requeridas (RMDs) es fundamental para cualquier persona que tenga cuentas de jubilación. Estas distribuciones no solo son un requisito legal, sino que también son una herramienta que permite a los jubilados gestionar sus ahorros de manera eficaz y responsable.

Asegúrate de planificar adecuadamente y consultar con profesionales si es necesario. Evitar las sanciones y maximizar tu flujo de ingresos a través de una correcta gestión de RMD puede hacer una notable diferencia en tu calidad de vida durante la jubilación.