En la actualidad, el acceso a crédito se ha vuelto esencial para muchos, ya que permite manejar imprevistos financieros y realizar compras importantes. Una de las opciones que existen en el mercado financiero son las líneas de crédito personales. Este tipo de financiamiento ofrece a los prestatarios flexibilidad y control sobre el uso de los fondos, sin necesidad de aplicar para un préstamo tradicional con un monto fijo. En este artículo, exploraremos en profundidad qué son las líneas de crédito personales, sus características, ventajas y desventajas, así como consejos para usar este recurso de forma responsable.

Las líneas de crédito personales pueden ser muy útiles para afrontar gastos inesperados, pero su uso irresponsable puede llevar a deudas que resulten difíciles de manejar. Por ello, es importante entender cómo funcionan y qué factores considerar antes de abrir una de estas líneas. A lo largo de este artículo, daremos respuesta a las preguntas más frecuentes relacionadas con este tema, ayudando a los lectores a tomar decisiones informadas sobre su situación financiera.

Además, discutiremos cómo funcionan las líneas de crédito, qué información se necesita para abrir una, y ofreceremos recomendaciones sobre su uso responsable. Con esta guía, esperamos brindar claridad y conocimientos que permitan a los usuarios disfrutar de las ventajas de las líneas de crédito personales sin caer en los riesgos que presentan.

¿Qué es una línea de crédito personal?

Una línea de crédito personal es un producto financiero que permite a la persona acceder a un monto de dinero disponible, el cual puede utilizar a su conveniencia. A diferencia de un préstamo convencional, donde se recibe una suma fija, en una línea de crédito el prestatario puede retirar el dinero en porciones y solo pagará interés sobre lo que realmente use.

Este tipo de financiamiento suele estar asociado a una tarjeta de crédito o a una cuenta bancaria específica. Las líneas de crédito personales pueden ser emitidas por bancos, cooperativas de crédito y otras instituciones financieras. Por lo general, permiten financiar proyectos, cubrir gastos imprevistos o hacer compras grandes, todo ello con flexibilidad de pago.

La disponibilidad de estos recursos puede variar según la situación financiera del solicitante, incluyendo su historial crediticio y su capacidad para pagar. Es importante tener en cuenta que, aunque su uso es conveniente, también requiere una buena administración para evitar caer en problemas de sobreendeudamiento.

Características de las líneas de crédito personales

Las líneas de crédito personales tienen varias características que las diferencian de otros productos financieros. Una de las principales es su flexibilidad: el prestatario puede gastar hasta el límite establecido y devolver el dinero en cualquier momento, siempre que cumpla con los pagos mínimos requeridos.

Otra característica fundamental es que el interés solo se aplica al monto que se utiliza y no al límite total de la línea de crédito. Esto puede resultar en menor carga financiera si se compara con un préstamo en el que se debe pagar intereses sobre el monto total desde el inicio. A continuación, se presentan algunas características clave de las líneas de crédito personales.

- Flexibilidad en el uso del crédito.

- Interés solo sobre el monto utilizado.

- Pagos mínimos accesibles.

Comprender estas características es vital para aprovechar al máximo una línea de crédito personal, ya que permite a los usuarios manejar mejor sus finanzas y evitar situaciones de estrés económico.

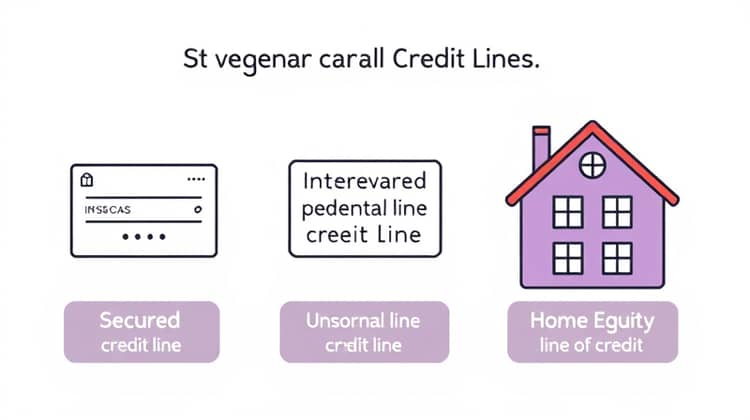

Tipos de líneas de crédito personales

Existen diferentes tipos de líneas de crédito personales, cada una diseñada para satisfacer necesidades específicas. Comprender las diferentes opciones disponibles puede ayudar a los usuarios a elegir la línea de crédito que mejor se adapte a sus circunstancias financieras.

Algunas de las líneas de crédito personales más comunes incluyen líneas de crédito garantizadas y no garantizadas. A continuación, se presenta una lista de los tipos más populares de líneas de crédito personales.

- Línea de crédito personal garantizada.

- Línea de crédito no garantizada.

- Línea de crédito sobre el valor acumulado en vivienda.

Elegir el tipo de línea de crédito adecuado es fundamental, ya que cada uno tiene sus propias características, tasas de interés y riesgos asociados.

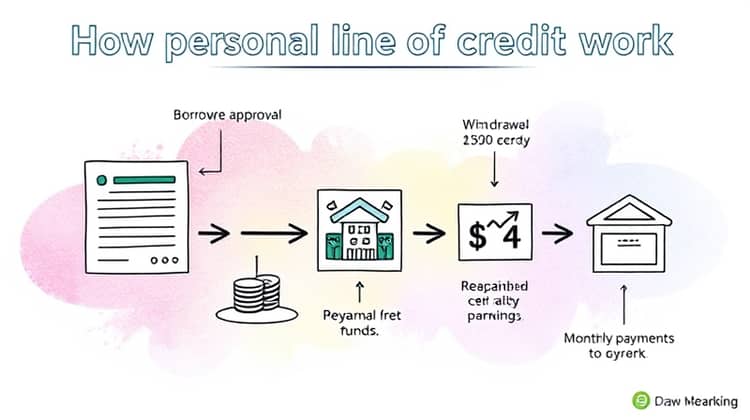

Cómo funcionan las líneas de crédito personales

Las líneas de crédito personales funcionan de una manera relativamente sencilla. Una vez que el prestatario ha sido aprobado y se ha establecido el límite de crédito, puede empezar a retirar dinero cuando lo necesite. Es importante que el usuario sepa que solo podrá utilizar hasta el límite acordado, y deberá reembolsar las cantidades utilizadas para poder volver a disponer de ese crédito.

El prestatario debe realizar pagos mínimos mensuales, que suelen ser una proporción del saldo utilizado, en su mayoría de forma mensual. La institución financiera informará sobre la tasa de interés, que puede ser variable o fija, una consideración que influye en el costo del crédito a lo largo del tiempo.

Además, muchas líneas de crédito personales ofrecen la opción de realizar pagos anticipados sin penalización, lo que puede resultar beneficioso para reducir los intereses acumulados. Sin embargo, es crucial leer los términos y condiciones aplicables al producto antes de aceptar y comprometerse a utilizarlo.

Ventajas de las líneas de crédito personales

Las líneas de crédito personales ofrecen diversas ventajas que pueden ser realmente atractivas para aquellos que buscan tener más control sobre su manejo financiero. Una de las ventajas más destacadas es la flexibilidad que ofrecen, lo que permite a los usuarios acceder a una cantidad de dinero y utilizarlo cuando realmente lo necesiten.

Otra ventaja importante es la posibilidad de pagar intereses solo sobre el dinero que se use, a diferencia de un préstamo que se cobra desde el primer día. A continuación, se enumeran algunas de las principales ventajas de las líneas de crédito personales.

- Acceso inmediato a fondos cuando se necesita.

- Intereses solo sobre el monto utilizado.

- Mayor flexibilidad en comparación con préstamos tradicionales.

Estas ventajas pueden hacer de las líneas de crédito personales una excelente opción, siempre que se utilicen de manera consciente y responsable.

Desventajas de las líneas de crédito personales

Aunque las líneas de crédito personales tienen muchas ventajas, también presentan una serie de desventajas. Una de las más significativas es que puede ser fácil caer en la tentación de gastar más de lo que se puede manejar, lo que podría llevar a un ciclo de deuda difícil de gestionar.

Además, si los gastos no son controlados y los pagos mínimos no se realizan, el interés puede acumularse rápidamente, aumentando el saldo de la deuda de manera alarmante. A continuación, se presentan algunas desventajas que deben considerarse al decidir si se debe abrir una línea de crédito personal.

- Riesgo de sobreendeudamiento.

- Intereses que pueden acumularse rápidamente.

- Uso irresponsable puede llevar a problemas financieros a largo plazo.

Es importante evaluar estas desventajas y tener un plan para gestionar la línea de crédito, ya que, si no se maneja adecuadamente, la libertad financiera que se busca podría convertirse en una carga.

Factores a considerar antes de abrir una línea de crédito personal

Antes de decidir abrir una línea de crédito personal, hay varios factores que se deben tener en cuenta para asegurarse de que esta sea la mejor opción financiera. Uno de los principales aspectos es evaluar el propósito de la línea de crédito: ¿es para gastos imprevistos, para financiar un proyecto o para consolidar deudas? Definir claramente el uso del crédito puede ayudar a manejarlo de manera más efectiva.

Otro factor importante es la consideración de la capacidad de pago. Antes de solicitar una línea de crédito, es esencial analizar los ingresos y gastos mensuales para asegurarse de que se podrán cumplir con los pagos mínimos. Tomarse el tiempo para realizar un presupuesto puede resultar clave para evitar problemas financieros en el futuro.

La tasa de interés que se aplicará a la línea de crédito también es un aspecto fundamental que debe ser cuidadosamente revisado. Diferentes prestamistas ofrecen diferentes tasas, y un mal porcentaje puede llevar a un costo considerablemente más alto en el largo plazo. Por lo tanto, comparar opciones es vital para elegir la mejor alternativa.

Finalmente, es importante investigar la reputación del prestamista. Las opiniones y experiencias de otros clientes pueden brindar una perspectiva valiosa sobre la calidad del servicio y la transparencia que se puede esperar.

Información requerida para abrir una línea de crédito personal

Para abrir una línea de crédito personal, los prestamistas suelen requerir ciertos documentos y información que permitan evaluar el perfil crediticio del solicitante. Es fundamental estar preparado con la documentación adecuada para hacer que el proceso transcurra de forma eficiente.

- Identificación oficial (DNI o pasaporte).

- Comprobantes de ingresos (nómina, declaraciones fiscales).

- Historial crediticio y antecedentes financieros.

Contar con toda la información necesaria simplificará el proceso de solicitud y permitirá a los prestamistas tomar decisiones de forma más rápida y efectiva.

Cómo usar una línea de crédito personal de manera responsable

Usar una línea de crédito personal de manera responsable es crucial para evitar caer en problemas financieros serios. Para lograr esto, es recomendable establecer un presupuesto mensual que contemple los gastos y los montos que se pueden cubrir con el crédito sin excederse.

Tener disciplina en el uso de la línea de crédito es fundamental; solo debe retirarse el dinero necesario y no gastar más allá de lo planeado. A continuación, se presentan algunas pautas para utilizar una línea de crédito de forma responsable.

- Realiza un seguimiento de tus gastos mensuales.

- Evita retirar más dinero del que puedes pagar en el mes siguiente.

- Aprovecha las opciones de pago anticipado para reducir intereses.

Adherirse a estas recomendaciones puede ayudar a mantener control sobre las finanzas personales y maximizar los beneficios de tener una línea de crédito.

Conclusión

Las líneas de crédito personales son una herramienta financiera poderosa que, si se utiliza de manera adecuada, ofrece flexibilidad y acceso rápido a fondos. Sin embargo, como con cualquier producto financiero, también conllevan riesgos que deben ser considerados y gestionados de manera efectiva.

Es esencial informarse bien sobre las características, ventajas y desventajas antes de abrir una línea de crédito personal, así como tener un claro plan de uso y pago. Una correcta administración permitirá que las líneas de crédito contribuyan positivamente a la salud financiera de cualquier persona.