En un mundo donde la planificación financiera es más crucial que nunca, la elección del tipo de ahorro para la jubilación puede marcar la diferencia en la calidad de vida de una persona después de su vida laboral. Dos de las opciones más populares que se presentan son los Planes de Pensiones y los 401(k). Ambos ofrecen ventajas significativas, pero para tomar decisiones informadas, es fundamental entender las diferencias entre ellos y cómo se adaptan a las necesidades individuales.

En este artículo, exploraremos las características de los Planes de Pensiones y de los 401(k), así como su importancia en el contexto de la jubilación. A lo largo del texto, también desglosaremos los diferentes tipos de estos planes y las diferencias clave que pueden influir en tu decisión de inversión. Al final, tendrás un panorama más claro sobre cuál de estas opciones se adapta mejor a tus metas financieras.

¿Qué es un Plan de Pensiones?

Un Plan de Pensiones es un tipo de programa de jubilación que proporciona ingresos a los trabajadores cuando se retiran. A menudo, estos planes son administrados por empleadores o sindicatos y están diseñados para facilitar un ingreso mensual seguro para los jubilados. Existen diferentes estructuras de planes de pensiones, pero su objetivo común es garantizar que los retirados tengan medios económicos suficientes para cubrir sus necesidades básicas y mantener su estilo de vida durante la jubilación.

Los Planes de Pensiones suelen estar basados en la duración del empleo y el salario del individuo. El monto que se recibe luego de jubilarse se suele calcular en función de estos factores, lo cual puede llevar a que quienes han estado trabajando por más tiempo o en empleos con salarios más altos reciban pensiones más substanciales.

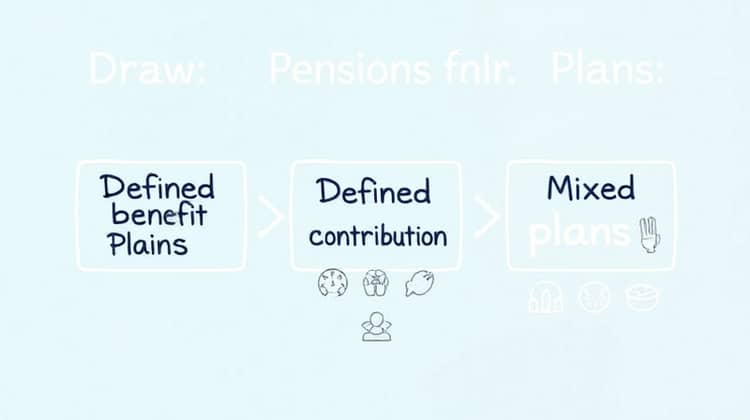

Tipos de Planes de Pensiones

Existen fundamentalmente dos tipos de planes de pensiones que se pueden distinguir: los planes de beneficios definidos y los planes de contribuciones definidas.

- Planes de beneficios definidos

- Planes de contribuciones definidas

- Planes mixtos

Es importante conocer estos tipos, ya que cada uno tiene diferentes implicaciones en términos de riesgo y responsabilidad financiera tanto para el empleador como para el empleado.

¿Por qué son Importantes los Planes de Pensiones?

Los Planes de Pensiones son fundamentales para la seguridad financiera de las personas una vez que se retiran. Proporcionan un flujo constante de ingresos, lo cual es esencial dado que muchas personas no siempre cuentan con ahorros suficientes para vivir únicamente de ellos en la jubilación.

Además, estos planes son una forma de diversificar los ingresos en la jubilación, ya que combinan lo que has ahorrado personalmente con lo que te proporciona el plan. Esto puede ofrecer una mayor estabilidad financiera y tranquilidad emocional.

Asimismo, los Planes de Pensiones pueden motivar a los empleados a permanecer en una empresa durante más tiempo, lo que resulta en una fuerza laboral más comprometida y experimentada para las empresas.

¿Qué es un 401(k)?

Un 401(k) es un tipo de plan de jubilación con ventajas fiscales que permite a los empleados ahorrar e invertir una parte de su salario antes de impuestos. Este tipo de plan es patrocinado por el empleador y ofrece a los trabajadores la capacidad de contribuir con una porción de su ingreso, la cual luego es invertida en fondos, acciones, bonos y otros activos financieros.

El dinero ahorrado en un 401(k) crece sin tributar hasta que se retira, generalmente en la jubilación, lo que puede resultar en un ahorro significativo en impuestos a lo largo del tiempo. Además, muchos empleadores ofrecen un aporte equivalente a las contribuciones de los empleados, lo que puede incrementar considerablemente la cantidad ahorrada.

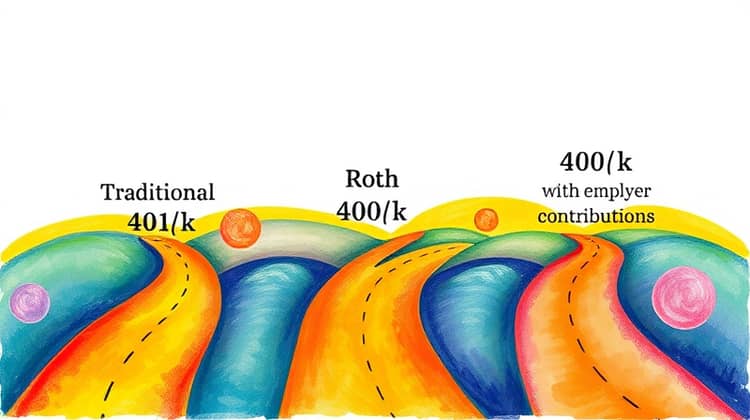

Tipos de 401(k)

Los planes 401(k) pueden clasificarse en diferentes tipos, y conocer estas variaciones puede ayudarte a elegir la opción que mejor se adapte a tus necesidades.

- 401(k) tradicional

- Roth 401(k)

- 401(k) con aportes de empleador

Cada tipo de 401(k) tiene características específicas en cuanto a la tributación y la forma en que se realizan las contribuciones, por lo que es crucial evaluar las diferencias antes de tomar una decisión.

¿Por qué es Importante un 401(k)?

Los 401(k) son cruciales porque ofrecen una forma flexible de ahorrar para la jubilación, con ventajas fiscales que pueden maximizar tus ahorros. Al contribuir cada mes, no solo estás ahorrando, sino que también te beneficias de los intereses compuestos, lo que puede resultar en una cantidad significativamente mayor a lo largo de los años.

Además, el hecho de que muchos empleadores ofrezcan aportes equivalentes crea una oportunidad de recibir ‘dinero gratis’ que puede aumentar la inversión total en tu fondo de jubilación. Esta herramienta se ha convertido en un componente esencial de la planificación financiera personal.

Diferencias Clave entre Planes de Pensiones y 401(k)

Ambos, los Planes de Pensiones y los 401(k), son opciones viables para asegurar la estabilidad financiera en la jubilación, pero presentan diferencias clave que deben tenerse en cuenta.

Una de las principales diferencias radica en cómo se estructuran y financian.

- Los Planes de Pensiones proporcionan beneficios definidos, mientras que los 401(k) dependen de las contribuciones individuales y del rendimiento de las inversiones.

- Los Planes de Pensiones son administrados por un empleador, mientras que el 401(k) implica que el trabajador gestiona sus propias inversiones.

- Los Planes de Pensiones ofrecen pagos garantizados tras la jubilación, mientras que en un 401(k), el monto dependerá de cómo se haya administrado el ahorro.

Estas diferencias pueden influir en la decisión de elegir uno sobre el otro, y es fundamental evaluarlas considerando tus objetivos financieros y tu situación personal.

Conclusión

En resumen, tanto los Planes de Pensiones como los 401(k) son herramientas valiosas para la planificación de la jubilación, cada uno con sus propias ventajas y desventajas. La elección entre uno y otro dependerá de varios factores personales, incluyendo la estabilidad laboral, las metas de ingresos y la aversión al riesgo.

Es esencial entender las características y funciones de cada uno para poder tomar decisiones informadas que aseguren una jubilación cómoda. La planificación para la jubilación no debe tomarse a la ligera y adquirir una comprensión sólida de estas opciones es el primer paso hacia un futuro financiero más seguro.