La consolidación de deudas se ha convertido en una solución popular para muchas personas que enfrentan dificultades financieras. Este proceso implica reunir múltiples deudas en un solo préstamo, lo que puede facilitar la gestión de los pagos y posiblemente reducir la carga de intereses. Sin embargo, es importante entender tanto los beneficios como los riesgos asociados con esta opción antes de considerar un préstamo para consolidar deudas.

Al analizar los préstamos para consolidación de deudas, es crucial tener en cuenta cómo funcionan, sus ventajas y desventajas, así como la adecuación de esta solución a su situación financiera específica. Este artículo proporcionará una perspectiva clara sobre el tema, ayudándole a tomar decisiones informadas respecto a su futuro financiero.

A lo largo de este artículo, exploraremos en detalle qué es la consolidación de deudas, cómo funcionan estos préstamos, y los pros y contras de esta estrategia. También discutiremos si este enfoque es la mejor opción para usted.

¿Qué es la consolidación de deudas?

La consolidación de deudas se refiere al proceso de combinar varias obligaciones de pago en una sola. Esto generalmente se logra a través de un nuevo préstamo, que permite pagar deudas existentes, como tarjetas de crédito, préstamos personales y facturas médicas. El objetivo principal es simplificar los pagos y, en muchos casos, reducir el interés total pagado.

Una de las razones por las que las personas optan por la consolidación de deudas es para obtener un pago mensual más manejable. Al combinar varias deudas, se puede estabilizar el flujo de efectivo, lo que puede conducir a una mayor paz mental y reducir el estrés financiero asociado con múltiples cuentas.

La consolidación no solo beneficia a los prestatarios al unificar deudas, sino que también puede resultar en una tasa de interés más baja, dependiendo de sus calificaciones crediticias y la naturaleza del nuevo préstamo. Sin embargo, es importante evaluar si esta estrategia es adecuada para su situación financiera particular.

Cómo funciona un préstamo para consolidación de deudas

Un préstamo para la consolidación de deudas generalmente implica obtener un monto único de dinero que es suficiente para pagar todas sus deudas existentes. Esto puede ser un préstamo personal, un préstamo con garantía hipotecaria o un préstamo de consolidación de deudas específico ofrecido por entidades financieras.

Una vez que se recibe el préstamo, se utilizan los fondos para liquidar las deudas, lo que los elimina de su registro. A partir de ese momento, solo tendrá que hacer un solo pago mensual a la nueva institución prestamista, en lugar de varios pagos a diferentes acreedores.

- Reducción de la tasa de interés

- Facilidad para gestionar un solo pago mensual

- Mejorar el puntaje crediticio a largo plazo

- Posibilidad de liquidar deudas en menos tiempo

- Acceso a mejores condiciones de préstamo

Es vital leer los términos y condiciones del nuevo préstamo cuidadosamente y comprender todos los cargos asociados antes de proceder. A veces, aquellos que buscan consolidar deudas pueden caer en la trampa de asumir más deudas a medida que liberan espacio en sus tarjetas de crédito, por lo que la disciplina financiera es esencial.

Ventajas de los préstamos para consolidación de deudas

Los préstamos para consolidación de deudas ofrecen varios beneficios que pueden ayudar a mejorar la situación financiera de los prestatarios. La principal ventaja es la posibilidad de reducir la tasa de interés, lo que puede resultar en menores pagos mensuales y, en consecuencia, un ahorro considerable a largo plazo.

Además, la consolidación puede simplificar la administración de las finanzas, eliminando la necesidad de realizar múltiples pagos a diferentes acreedores y facilitando el seguimiento de la deuda acumulada.

- Reducción de la carga financiera mensual

- Intereses más bajos en comparación con las deudas existentes

- Una única fecha de pago que simplifica la planificación financiera

- Mejora del puntaje crediticio al reducir la utilización del crédito

- Opción de liquidar la deuda más rápidamente

Antes de tomar la decisión de consolidar deudas, es crucial evaluar estas ventajas en el contexto de su situación personal y financiera, asegurándose de que se alineen con sus objetivos a largo plazo.

Desventajas de los préstamos para consolidación de deudas

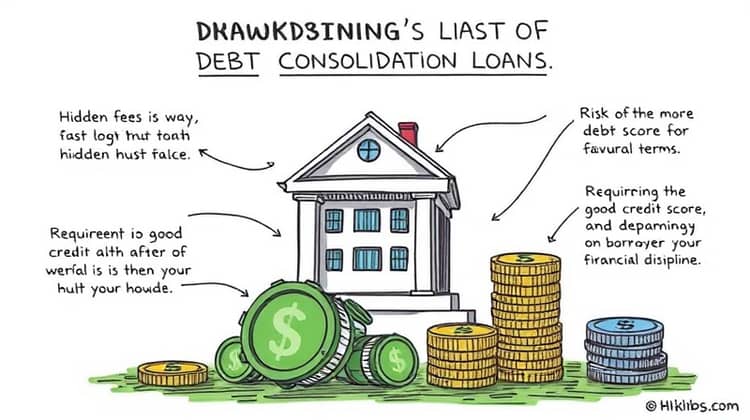

A pesar de sus beneficios, la consolidación de deudas no es una solución perfecta y viene con sus propios riesgos y desventajas. Uno de los mayores inconvenientes es que podría incurrir en tarifas adicionales, como cargos por adelantado, que aumentan el costo total del préstamo.

Otro riesgo significativo es que algunos prestatarios pueden sentirse tentados a acumular más deudas después de haber consolidado, lo que podría llevarlos a una espiral de endeudamiento aún mayor si no gestionan adecuadamente sus hábitos de gasto.

- Posibilidad de tarifas ocultas o cargos adicionales

- Riesgo de acumular más deudas después de la consolidación

- Requerimiento de buena calificación crediticia para obtener condiciones favorables

- Dependencia de la disciplina financiera del prestatario

- Algunos préstamos pueden tener condiciones desfavorables a largo plazo

Es esencial reflexionar sobre estas desventajas y considerar si puede adherirse a un plan de pago sostenible después de la consolidación para no repetir el ciclo de endeudamiento.

¿Es la consolidación de deudas la solución adecuada para usted?

Determinar si la consolidación de deudas es la solución adecuada requiere una evaluación honesta de su situación financiera. Es fundamental considerar sus ingresos, gastos y hábitos de gasto actuales para entender si puede manejar un nuevo acuerdo de deuda de manera efectiva.

También es importante tener en cuenta los motivos por los cuales ha acumulado deudas en el pasado. Si los problemas financieros son el resultado de la falta de planificación y no de circunstancias externas, la consolidación podría no ser la solución más efectiva, y sería necesario abordar esos problemas subyacentes antes de buscar un nuevo préstamo.

Finalmente, considere consultar a un asesor financiero que pueda ofrecer orientación personalizada y ayudarle a evaluar sus opciones, así como a diseñar un plan financiero sostenible que le permita salir del endeudamiento a largo plazo.

Conclusión

En resumen, la consolidación de deudas puede ser una herramienta efectiva para aquellas personas que buscan simplificar sus finanzas y reducir el estrés relacionado con múltiples pagos mensuales. Sin embargo, como cualquier solución financiera, no es una panacea y debe ser considerada cuidadosamente.

Es esencial ser consciente tanto de los beneficios como de los posibles riesgos asociados con este enfoque. Un análisis exhaustivo de las circunstancias personales, incluidos los hábitos de gasto y la capacidad para administrar nuevas obligaciones de deuda, es obligatorio antes de tomar una decisión.

Si se decide por la consolidación, asegúrese de escoger opciones de préstamo con condiciones favorables que se alineen con sus metas financieras a largo plazo, y recuerde que la disciplina en la gestión del dinero es vital para evitar caer nuevamente en deudas.