En la vida cotidiana, el uso de tarjetas de crédito y débito se ha vuelto muy común. Sin embargo, en ocasiones, las compras realizadas pueden no resultar como esperábamos, lo que nos lleva a solicitar un reembolso. Entender el proceso de reembolsos de tarjeta es esencial para manejar nuestras finanzas de manera eficiente.

Los reembolsos de tarjeta son un tema importante bien sea por la insatisfacción con un producto, un error en el cobro o incluso la cancelación de un servicio. Saber cómo funcionan estos reembolsos, así como los distintos tipos que existen y cómo solicitarlos, puede ahorrarnos tiempo y molestias.

A lo largo de este artículo, desglosaremos de manera detallada cómo funcionan los reembolsos de tarjeta, qué factores pueden influir en el proceso y compartiremos consejos útiles para evitar problemas.

1. ¿Qué es un reembolso de tarjeta?

Un reembolso de tarjeta es la devolución de una cantidad previamente cobrada a través de una tarjeta de crédito o débito. Generalmente, esto ocurre cuando un consumidor está insatisfecho con un producto adquirido o ha encontrado un error en la transacción.

Este proceso permite al consumidor recuperar su dinero de manera más rápida y efectiva, utilizando el mismo método de pago que se utilizó inicialmente para hacer la compra. En muchos casos, los reembolsos se realizan de forma automática por parte del comerciante tras recibir la solicitud del cliente.

Es importante destacar que los reembolsos no deben confundirse con las devoluciones. Mientras que las devoluciones son el acto de llevar de vuelta un producto a la tienda, los reembolsos son la transacción financiera que devuelve el importe al cliente.

2. Tipos de reembolsos

Existen distintos tipos de reembolsos que se pueden solicitar, dependiendo de la naturaleza de la compra y del establecimiento. Conocer estos tipos puede ayudar a agilizar el proceso y evitar confusiones. Cada comerciante o entidad financiera puede tener sus propias políticas sobre reembolsos.

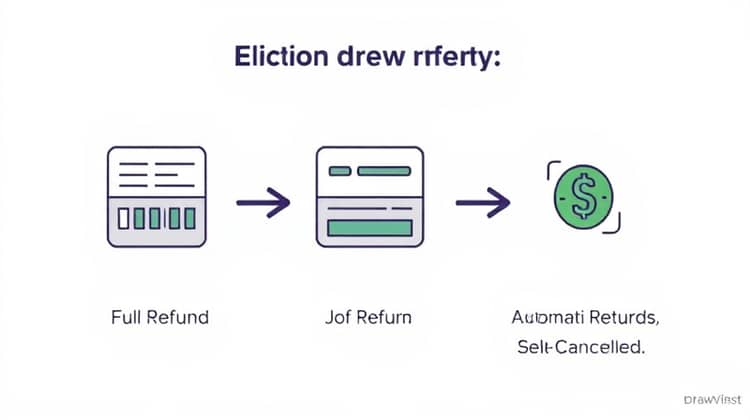

Algunos de los tipos más comunes de reembolsos incluyen:

- Reembolso completo: se devuelve el importe total de la compra, generalmente en caso de devolución de productos o cancelación de servicios.

- Reembolso parcial: se devuelve solo una parte del dinero, utilizado frecuentemente en situaciones donde el cliente ha usado una parte del servicio o producto, pero no todo.

- Reembolsos automáticos: se generan de manera automática tras la cancelación de un servicio, sin necesidad de intervención del cliente.

En general, es importante pedir información sobre el tipo de reembolso que se ajusta a cada caso, ya que esto puede influir en el tiempo que toma el proceso y en la cantidad que se podrá recuperar.

3. ¿Cómo solicitar un reembolso?

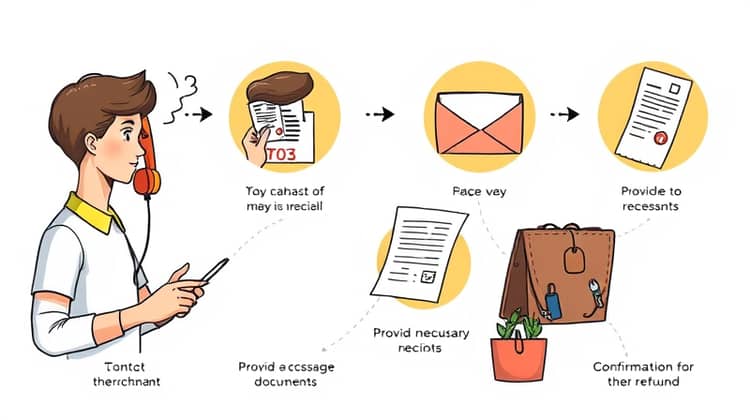

Solicitar un reembolso puede ser un proceso sencillo si se sigue el procedimiento adecuado. Lo primero que debe hacer el cliente es contactarse con el comerciante o la entidad donde realizó la compra. Esto puede hacerse por teléfono, correo electrónico o a través de un formulario en línea.

Es fundamental tener a mano toda la información relevante sobre la compra, como recibos, fechas y detalles del producto o servicio. Esto facilitará las gestiones necesarias.

- Contactar al servicio al cliente del comerciante y exponer la situación.

- Proporcionar toda la documentación requerida, como el recibo de la transacción y cualquier otra información que se considere necesaria.

- Esperar la respuesta del comerciante con la confirmación del reembolso.

Una vez que se ha solicitado un reembolso, el comerciante se encargará de procesar la solicitud y notificar al cliente sobre los pasos a seguir.

4. Tiempo de espera

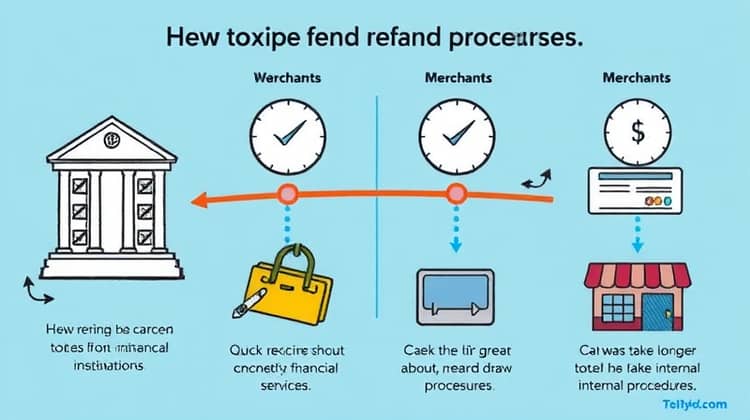

El tiempo que tarda un reembolso en hacerse efectivo puede variar significativamente dependiendo de diferentes factores. Generalmente, el proceso de reembolso puede tardar desde unos pocos días hasta varias semanas. Este tiempo depende principalmente de la institución financiera y del comerciante.

Algunos comerciantes tienen políticas de reembolso rápidas y pueden procesar el reembolso casi inmediatamente después de la solicitud, mientras que otros pueden tardar más tiempo en gestionarlo debido a sus procedimientos internos. La comunicación con el comerciante es crucial para entender cuáles son los tiempos estimados.

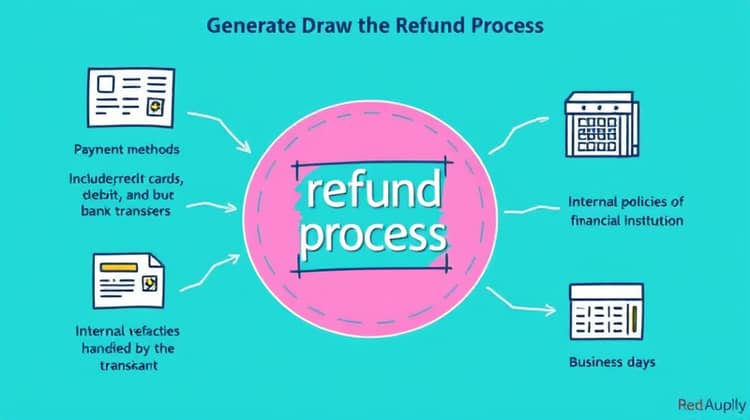

5. Factores que pueden afectar el tiempo de un reembolso

Varios factores pueden influir en la duración del proceso de reembolso. Uno de los más importantes es el método de pago utilizado. Las transferencias a tarjetas de crédito pueden ser más rápidas que los depósitos a cuentas bancarias.

Otros factores incluyen el volumen de transacciones que el comerciante maneja en un período determinado y las políticas internas de la entidad financiera.

- Método de pago utilizado: tarjeta de crédito, débito o transferencia bancaria.

- Políticas del comerciante: algunos ofrecen reembolsos instantáneos, mientras que otros pueden tardar más días en procesar.

- Días hábiles: los días festivos y fines de semana pueden afectar la velocidad de los reembolsos.

Es recomendable siempre estar al tanto del estado del reembolso a través de las plataformas correspondientes y comunicar cualquier duda al comerciante o entidad.

6. ¿Qué hacer si el reembolso tarda más de lo esperado?

Si un reembolso tarda más de lo esperado, lo primero que se debe hacer es contactar de nuevo al comerciante o entidad financiera. A veces, unas pocas preguntas pueden esclarecer la situación y permitirte comprender por qué se ha retrasado el proceso.

- Verificar los plazos establecidos por el comerciante.

- Revisar si se han seguido correctamente los procedimientos necesarios para la solicitud del reembolso.

- Mantener un registro de toda la comunicación realizada.

Si después de eso el problema persiste, se puede considerar escalar la situación a instancias superiores tales como la oficina de protección al consumidor.

7. ¿Cuándo se aplican cargos de reembolso?

Es importante tener en mente que, en ciertos casos, pueden aplicarse cargos por reembolsos. Esto suele suceder, por ejemplo, cuando se trata de servicios que ya han comenzado a realizarse o productos que han sido abiertos y usados.

- Cargos por procesamiento: algunos comerciantes pueden cobrar una tarifa por la gestión del reembolso.

- Cargos de cancelación de servicios: si el servicio se interrumpe de forma anticipada, puede haber una penalización.

Por ello, es recomendable leer las políticas de reembolso antes de realizar compras, para estar consciente de las posibles tarifas adicionales.

8. Consejos para evitar problemas con reembolsos

Para minimizar inconvenientes en el proceso de reembolso, hay algunas buenas prácticas que se pueden seguir. Mantener un registro de las compras y los comprobantes es clave para facilitar cualquier gestión futura.

- Conservar siempre los recibos y comprobantes de las transacciones.

- Consultar las políticas de devolución y reembolso del comerciante antes de realizar una compra.

- Ser claro y conciso al comunicar la solicitud de reembolso, proporcionando toda información necesaria.

Seguir estos consejos puede ayudar no solo a facilitar el proceso de reembolso, sino también a hacer que la experiencia de compra sea más segura y libre de estrés.

Conclusión

Los reembolsos de tarjeta son una parte esencial del comercio moderno, y entender cómo funcionan puede marcar la diferencia en la experiencia de compra del consumidor. Desde saber cuándo y cómo solicitar un reembolso, hasta tener en cuenta los factores que pueden afectar su tiempo de procesamiento, estar informado es clave.

Recuerda siempre mantener un registro de tus transacciones y familiarizarte con las políticas de reembolso de los comercios donde realizas tus compras. Esto no solo te protegerá a ti como consumidor, sino que también te dará una mayor seguridad en tus decisiones de compra.